Inhalte

HR-Controlling

Kennzahlen können mehr als nur die nächsten Sparpakete legitimieren

Von einem reinen Zahlenkontrollspiel bis hin zu einem ganzheitlichen Ansatz in der Steuerung der HR-Funktion innerhalb der Unternehmensstrategie wird HR-Controlling in der Praxis sehr verschieden verstanden. Zudem ist der Begriff oft negativ belegt, da mit ihm eine Kontroll- und Sparfunktion assoziiert wird. Dies ist allerdings eine zu eindimensionale Sicht.

Image

Personalbereiche stehen heute vor der Her-ausforderung, die in den zurückliegenden Monaten bewährten krisenspezifischen Managementreflexe und HR-Programme in ein strategisches Konzept der Personalarbeit zu transformieren. Effektivität und Effizienz sollten dabei als Einheit betrachtet werden. Denn niedrige Kosten ohne den erhofften Nutzen sind genauso wenig wünschenswert wie eine hervorragende Wirkung, die zu teuer erkauft werden muss. Es ist ein Weg zu finden, die Leistungskraft zu objektivieren, messbar und vergleichbar zu machen. Ausgangspunkt dafür ist die Standortbestimmung der Personalfunktion: Ist sie eher Business Partner mit entsprechender Akzeptanz im Business, oder fokussiert sie in erster Linie administrative Aufgaben? Im Zuge der Analyse werden Bruchstellen innerhalb von HR und zum Business hin deutlich. Diese sind in ihrer Konsequenz für die Auslegung eines Kenn-zahlensystems zu bewerten.

Wer nur Standardkennzahlen benutzt, geht Risiken ein

Zudem ist zu klären, welche HR-Kennzahlen das Business wirklich benötigt. Wenn der HR-Bereich nicht als strategischer Partner akzeptiert ist, braucht sich niemand über strategische Kennzahlen mangels fehlender Akzeptanz zu sorgen. Es gilt zunächst, die operativen Kennzahlen in der Innen- und Aussensicht des Personalbereiches anzugehen. Diese schaffen Glaubwürdigkeit und Vertrauen, die nötig sind, um in einem zweiten Schritt strategische Kennzahlen zu entwickeln und diese bereitzustellen. In der Regel entwickelt sich ein HR-Controlling mit den Herausforderungen, die ein Unternehmen meistern muss, beziehungsweise mit dem zunehmenden Verständnis der strategischen Wertschöpfungskraft des Personalbereichs. Es durchläuft deshalb mehrere Evolutionsstufen. Über den höchsten Reifegrad verfügt ein strategisches HR-Controlling, das interne und externe Entwicklungen antizipiert und potenzielle Risiken erkennt, um bei Bedarf geeignete Steuerungsmassnahmen zu ergreifen.

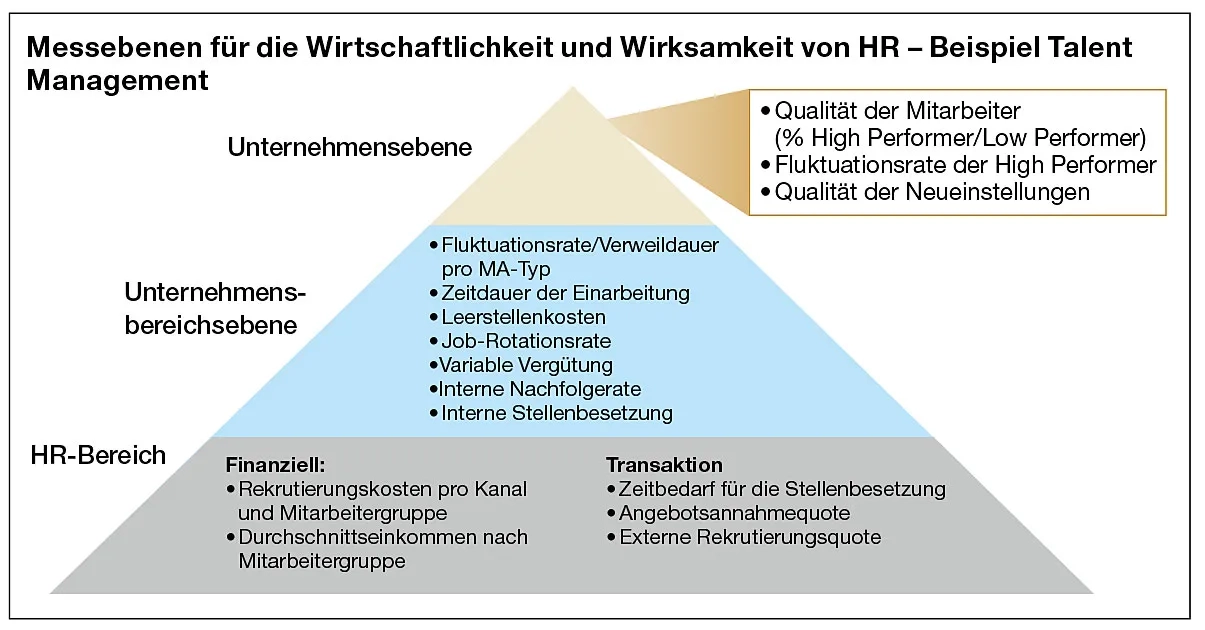

Die schnellste Möglichkeit, Personalkennzahlen einzusetzen, ist es, ein bestehendes Standardkennzahlen-Set auszuwählen. Dies birgt jedoch Risiken. So sind Personalkennzahlen «von der Stange» inhaltlich nicht in den strategischen Kontext eingebettet und somit nur bedingt aussagekräftig. Auch zeigt die Beratungspraxis, dass Kennzahlensys-teme, die nicht nachvollziehbar in den unternehmerischen Zusammenhang eingebettet sind, nicht akzeptiert und deshalb nicht angewendet werden. Für die Akzeptanz ist es ebenfalls erforderlich, Kennzahlen zielgruppenorientiert auszuprägen und zu detaillieren. Beim Kernprozess «Talent Management» beispielsweise interessiert sich das Topmanagement für das Verhältnis von High- zu Low-Performern oder die Fluktuationsrate der High Performer. Das Linienmanagement will Angaben zu Job-Rotations- und internen Nachfolgeraten. Der HR-Bereich wiederum braucht Informationen darüber, wie hoch die Rekrutierungskosten pro Rekrutierungskanal und Mitarbeitergruppe sind oder wie hoch der Zeitbedarf für eine Stellenbesetzung ist.

Diese Beispiele zeigen klar: Zu einem identischen Thema sind für unterschiedliche Zielgruppen die relevanten Daten in der richtigen Form auszuweisen und in einen spezifischen Wirkungszusammenhang zu stellen. Auch ist der Rhythmus entscheidend, in welchem sich Daten markant verändern und neu zu analysieren sind, und wann sie die Empfänger benötigen.

Ohne verbindliche Vergleichsgrössen bleibt es beim blossen Messen

Um den wichtigen Schritt vom Messen zum Managen zu gehen, müssen Kennzahlen verbindliche Vergleichsgrössen zur Seite gestellt werden. Der Abgleich von Ist und Soll lässt den konkreten Handlungsbedarf erkennen. Als aussagekräftige Grössen dienen Werte der internen wie auch externen HR-Praxis. Externe Daten stehen mittlerweile in grossem Umfang zur Verfügung. Die Selektion der massgeblichen Benchmarks setzt sowohl die Präzisierung unternehmensspezifischer Auswahlkriterien voraus als auch eine genaue Kenntnis der Marktpraxis und der externen Datenquellen.

Um nicht Äpfel mit Birnen zu vergleichen, muss deshalb analysiert werden, wie Kennzahlen und Benchmarks zusammenpassen. Eine intern gemessene Betreuungsquote kann von einem externen Wert zum Beispiel deutlich abweichen, wenn das HR-Portfolio unterschiedlich strukturiert ist: Vielleicht führt der eigene Personalbereich Beratungsleistungen durch, die im Rahmen der Benchmark keine Berücksichtigung finden. Werte eines Kennzahlensystems beeinflussen sich gegenseitig und sind im Kontext von Aufgaben, Qualifikation und Vergütung zu betrachten. Unternehmen, die zum Beispiel eine hohe HR-Betreuungsquote ausweisen, können dies oft nur, weil sich ihr Personalbereich auf Leistungen mit einer hohen Wertschöpfung konzentriert, die HR-Mitarbeitenden über ein hohes Qualifikationsniveau verfügen und entsprechend gut bezahlt werden.

Einmalige Erhebungen des Status erzielen keine Wirkung

Aber nur wenn Werte von Wettbewerbern und anderen relevanten Marktteilnehmern berücksichtigt werden, kann das eigene Wirtschaften realistisch eingeschätzt werden. Auch unterliegen Benchmarks zeitlichen Schwankungen. So kann die zentrale Betreuungsquote zum Beispiel im Jahresvergleich um 30 Prozent zu- oder abnehmen. Empfehlenswert ist daher, Zeitreihen von drei bis fünf Jahren zu bilden.

Weil die Einflussgrössen der Personal- arbeit ständig in Bewegung sind, sollten sich Unternehmen nicht mit einem einmaligen Status begnügen. Nur wenn das HR-Controlling als dauerhafte Aufgabe verstanden wird, kann das Personalsystem beständig im Windschatten der Geschäftsanforderungen gesteuert werden. Ob die Benchmarkdaten brauchbar sind, entscheidet natürlich auch die eigene Unternehmenssituation. Marktteilnehmer, die ihre Daten melden, stehen im Vergleich zum eigenen Unternehmen regelmässig vor anderen Herausforderungen, denen sie dann mit unterunterschiedlichen Organisationsmodellen, strategischen Initiativen und operativen Massnahmen individuell begegnen. Der Erfolg des HR-Controllings steht und fällt damit, wie gut seine Zielgruppen es anwenden können und welchen Nutzen sie davon haben. Voraussetzung dafür ist, dass Kennzahlen und Benchmarkdaten nicht nur in ihrer Komplexität und ihrem Kontext verstanden werden. Wichtig ist auch, dass sie detailliert genug ausgewiesen werden, um die personalwirtschaftliche Entscheidungen sicher treffen und das Personalsystem an den Stellen mit dem höchsten Handlungsbedarf optimieren zu können.

So zeigen sich Ansatzpunkte für die Optimierung der Personalarbeit nur dann, wenn zum Beispiel Betreuungsquoten auf die Ebene der personalwirtschaftlichen Kernprozesse heruntergebrochen werden. Eine im Einklang mit dem Markt stehende Betreuungsquote sagt beispielsweise noch nichts darüber aus, wie die entsprechenden Mitarbeiteräquivalente im Personalbereich sich auf die Personalkernprozesse verteilen. Gerade hier zeigt sich jedoch der eigentliche Handlungsbedarf, denn in vielen Personalbereichen sind zu viele Ressourcen mit der Wahrnehmung operativer und transaktionaler Prozesse und Aufgaben beschäftigt, wodurch die strategischen und beratenden Prozesse und Aufgaben zu kurz kommen. Erst die Betrachtung auf Prozessebene erlaubt es, pauschale Vorgaben zur Personalkostensenkung differenziert zu hinterfragen und entsprechende Alternativen vorzuschlagen. Im Zweifelsfall kann Benchmarking auf Prozessebene sogar zum gezielten Ressourcenaufbau im Personalbereich führen.

Kennzahlensysteme sind das Abbild der HR-Organisation

Hinsichtlich der Governance sollte sich der Personalbereich an die bestehende Steuerungsstruktur des Unternehmens anlehnen. Ist der HR-Bereich in eine zentrale, integrierte Organisation eingebunden, kann er seine Leistungen bündeln und eher von Skaleneffekten profitieren. Sind Unternehmen dezentral aufgestellt, verfügt das Linienmanagement über viele unternehmerische Freiheiten. Dementsprechend muss im Personal- bereich eine höhere Dimensionierung in Kauf genommen werden, und die Möglichkeit zur Bündelung transaktionaler Aufgaben in Shared-Service-Center-Strukturen ist limitiert. Das Thema «Dimensionierung HR zu Dimensionierung Gesamtunternehmen» ist im Übrigen eine wichtige Kennzahl im Rahmen von Effizienzbetrachtungen. Unternehmen müssen also über eine Landkarte ihrer Kernprozesse verfügen, die mit klaren Aufgaben, Kompetenzen und Verantwortlichkeiten hinterlegt ist. Ebenso muss eine dedizierte Rollenwahrnehmung gegeben sein, was die Durchführung einzelner Prozessaktivitäten angeht, und schliesslich sollte alles mit einer Messebene versehen werden.

Integration vs. Addition: Die Vor- und Nachteile gegenübergestellt

Um seine volle Wirkung entfalten zu können, ist ein HR-Kennzahlensystem in das Steuerungsinstrumentarium des Unternehmens zu integrieren. Dies gelingt am besten, wenn der Personalbereich Instrumente nutzt, die unternehmensweit angewandt werden. Die gesamte Steuerungslogik ist dann konsistent, die Datenverfügbarkeit hoch. Um Kennzahlen zu steuern, hat sich die Balanced Scorecard als praktikabel erwiesen. Sie berücksichtigt finanzielle und operative Ziele und hilft, die Unternehmensstrategie in operative Grössen zu übertragen. Um das HR-Controlling zu integrieren, bieten sich zwei Varianten an:

-

Addition: Die Personalkennzahlen werden als ergänzende Perspektive angelegt.

Vorteil: Differenziert und spezifisch ausgestaltbare Kennzahlen, Sollwerte und Wirkungszusammenhänge.

Nachteil: Möglicher Vorwurf an den Personalbereich, eine exponierte Stellung einnehmen zu wollen. -

Integration: Personalkennzahlen werden den vorhandenen Perspektiven zugeordnet.

Vorteil: HR-Kennzahlen werden zum organischen Bestandteil des bestehenden Steuerungsmodells.

Nachteil: Nicht alle Kennzahlen sind gänzlich differenzierbar, nicht alle wesentlichen Ursache-Wirkung-Zusammenhänge lassen sich separat abbilden. Grundsätzlich führt die Integration der personalwirtschaftlichen Kennzahlen in das allgemeine Steuerungsmodell eines Unternehmens zu einem Informationstransfer zwischen den Controlling-Komponenten. Dies ermöglicht operativ und strategisch relevante Rückschlüsse auf die Performance des Personalbereichs, auf die Wirksamkeit der unternehmensweiten Personalarbeit und auf die allgemeine Produktivität. Erforderlich ist dazu jedoch auch eine umfassende Expertise: Personalwirtschaftliche, finanzwirtschaftliche und IT-technische Kompetenzen müssen einander ergänzen. Insgesamt können Unternehmen so unter Berücksichtigung wichtiger personal-politischer Einflussfaktoren auf einer sicheren Basis geführt werden.