Inhalte

Sozialversicherungen

AHV-Reform: Was HR-Verantwortliche wissen müssen

Mit der Schweizer AHV-Reform, die im Januar 2024 in Kraft tritt, wird das Rentensystem grundlegend verändert. Das Rentenalter für Frauen steigt und es gibt neue Möglichkeiten, die Rente mit weiterer Berufstätigkeit zu kombinieren. Ein Überblick über die wichtigsten Neuerungen.

Image

Für die AHV-Reform 2024 wird das Referenzalter von Frauen erhöht. (Bild: Unsplash/Jack Finnigan)

Am 1. Januar 2024 tritt eine AHV-Reform in Kraft. Mit ihr wird das Rentenalter von Frauen und Männern harmonisiert und die Flexibilität rund um den Rentenbezug beträchtlich ausgebaut. Abgerundet wird die Revision durch die Möglichkeit, die Rente mit einer Erwerbstätigkeit nach Erreichen des Referenzalters aufzubessern.

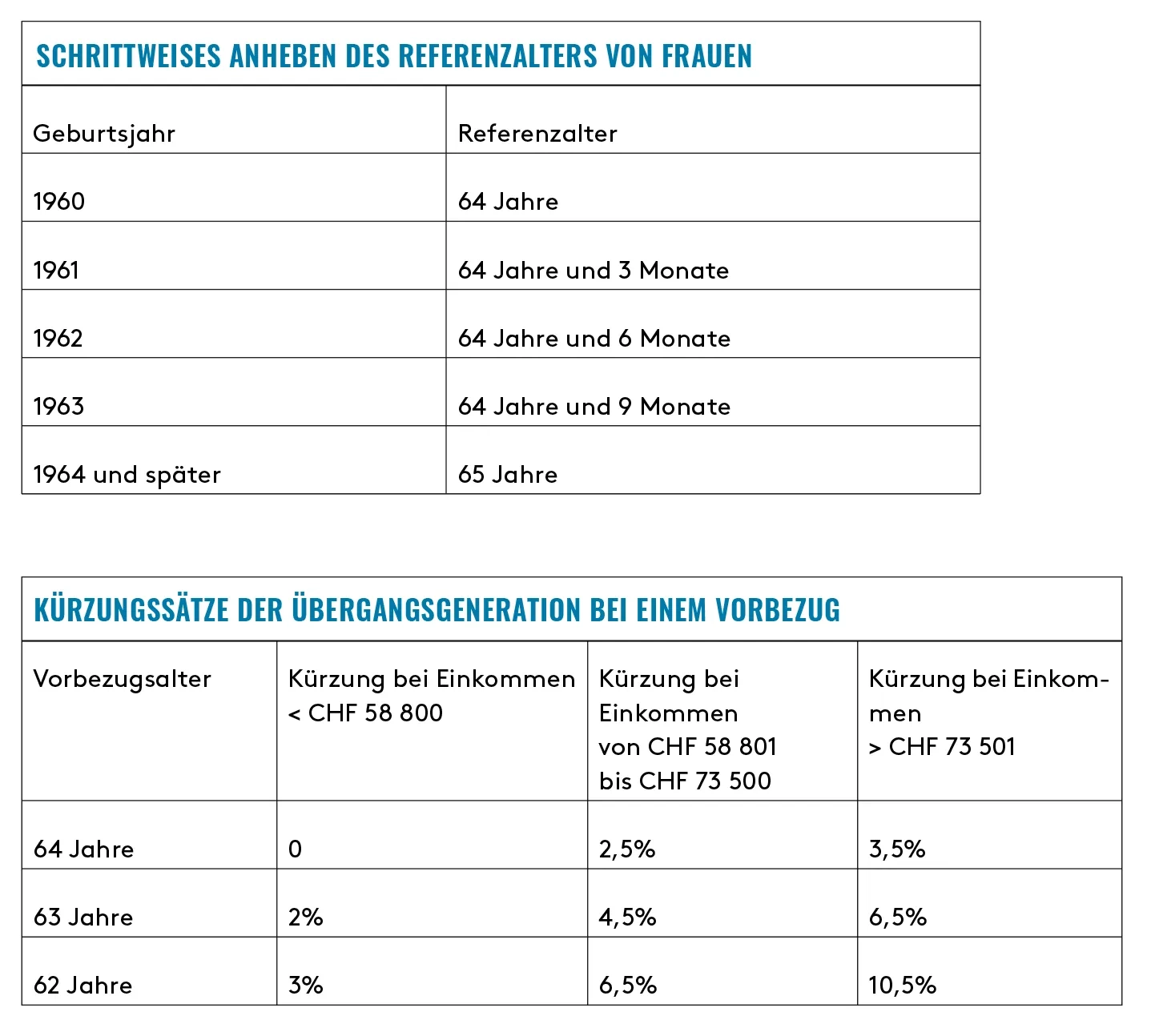

Einheitliches Referenzalter 65 Jahre

Das Referenzalter von Frauen wird von heute 64 Jahren schrittweise auf 65 Jahre angehoben.

Frauen mit Jahrgang 1960 können auch nächstes Jahr wie gewohnt mit 64 Jahren ihre Rente beziehen, erst danach steigt das Referenzalter in Schritten von jeweils drei Monaten pro Jahr an. Eine Übergangsgeneration (Jahrgänge 1961 bis 1969) kommt in den Genuss von Sondermassnahmen, welche die Nachteile des höheren Referenzalters wenigstens teilweise kompensieren sollen:

- Wer die Rente vor dem neuen Referenzalter bezieht, profitiert von reduzierten Kürzungssätzen.

- Wer die Rente ab dem neuen Referenzalter bezieht, erhält einen Grundzuschlag.

Die Höhe von Grundzuschlag und Kürzung hängt vom Einkommen ab. Wer wenig verdient hat, profitiert stärker.

Zum Vergleich: Der normale Kürzungssatz beläuft sich auf 6,8 Prozent pro Vorbezugsjahr (dazu mehr im Abschnitt über die Flexibilisierung der Bezugsmöglichkeiten). Bei der Bemessung des Grundzuschlags spielt neben dem Einkommen auch das Alter eine Rolle. Er liegt innerhalb einer Bandbreite von 13 und 160 Franken pro Monat. Den Maximalbetrag erhalten Frauen der Jahrgänge 1964 und 1965 mit einem durchschnittlichen Einkommen bis 58 800 Franken. Mit dem Minimum begnügen müssen sich Frauen der Jahrgänge 1961 bis 1969, deren durchschnittliches Einkommen über 73 500 Franken liegt. Bei allen anderen liegt er dazwischen. Der Grundzuschlag wird bei der Plafonierung der Altersrente (aktuell bei 3675 Franken), die für verheiratete Paare gilt, nicht angerechnet. Er gelangt zusätzlich zur Auszahlung. Wie hoch der Grundzuschlag oder der Kürzungssatz ist, können Interessierte mithilfe eines praktischen Rechners einfach und rasch herausfinden.

Flexibilisierung der Bezugsmöglichkeiten

Zwischen dem 63. und dem 70. Altersjahr kann die Rente jederzeit auf den Beginn eines Monats ganz oder teilweise bezogen werden. Erlaubt ist ein abgestufter Bezug in maximal drei Schritten. Also beispielsweise 20 Prozent mit 64 Jahren, 60 Prozent mit 66 Jahren und 100 Prozent mit 70 Jahren. In der AHV kann die Flexibilität unabhängig vom Ausüben einer Erwerbstätigkeit gelebt werden. In der 2. Säule wird das Modell ebenfalls eingeführt, ist aber mit der Erwerbssituation verknüpft.

Image

Eine schon vor Erreichen des Referenzalters bezogene Rente wird lebenslang gekürzt.

So kann beispielsweise ein Vorbezug nur im Gleichschritt mit einer entsprechenden Reduktion des Beschäftigungsgrads erfolgen. Eine schon vor Erreichen des Referenzalters bezogene Rente wird lebenslang gekürzt (6,8 Prozent pro Vorbezugsjahr). Wer die Rente erst nach dem Referenzalter benötigt, profitiert von einem Zuschlag zwischen 5,2 (Aufschub um 1 Jahr) und 31,5 Prozent (Aufschub um 5 Jahre). Kürzung und Zuschlag sind zu hoch – der Gesetzgeber hat den Bundesrat beauftragt, sie frühestens auf den 1. Januar 2027 der aktuellen durchschnittlichen Lebenserwartung anzupassen.

Erwerbstätigkeit nach dem Referenzalter

Die Höhe der Rente hängt zur Hauptsache vom durchschnittlichen Erwerbseinkommen, das zwischen dem 1. Januar nach Vollendung des 20. Altersjahres und dem 31. Dezember vor Erreichen des Referenzalters erzielt wurde, und der Beitragszeit ab. Bisher vermochte ein später erzieltes Einkommen daran nichts mehr zu ändern. Dies obwohl darauf, soweit es den Freibetrag von jährlich 16 800 Franken übersteigt, weiterhin Beiträge geschuldet sind.

Das ändert sich am 1. Januar 2024. Die Betroffenen können ihre Rente neu berechnen lassen. Die in den ersten fünf Jahren nach Erreichen des Referenzalters zusätzlich bezahlten Beiträge erhöhen das für die Rentenberechnung massgebende Einkommen. Sogar Beitragslücken können geschlossen werden, sofern der nach dem Referenzalter erzielte Verdienst mindestens 40 Prozent des vorstehend erwähnten Durchschnittseinkommens ausmacht. Dieses kann der Rentenverfügung entnommen werden. Die Wirkung verstärkt, wer auf den Freibetrag verzichtet und damit höhere Beiträge bezahlt. Wer von dieser Möglichkeit Gebrauch machen will, informiert den Arbeitgeber spätestens bei der Auszahlung des ersten Lohnes nach Erreichen des Referenzalters. In den Folgejahren kann die erwerbstätige Person die getroffene Wahl jeweils bis zur Auszahlung des ersten Lohnes anpassen.

Das Nachschlagewerk «Die Sozialversicherung in der Schweiz» von Dieter Widmer erschien im Oktober 2023 in 14. Auflage.

KOMMENTARE

KOMMENTIEREN

Das könnte Sie auch interessieren

Studie über Nachteile für Talente

Image

HR Today 5/23: Arbeit und Recht

Image

HR Today 4/23: Arbeit und Recht

Image