Contenu

Caisse de pension

Bien préciser le salaire assuré dans le règlement de prévoyance

Le Tribunal Fédéral a récemment condamné un employeur au paiement rétroactif des contributions de prévoyance professionnelle, car les salaires déclarés dans la caisse de pension ne correspondaient pas à la définition du règlement de prévoyance. Etes-vous à l’abri d’un tel évènement?

Image

<div>La base légale pour la détermination du salaire assuré dans votre caisse de pension est le salaire déterminant au sens de l’AVS. Cela signifie, en principe, que tous les éléments de rémunération, y compris gratifications ou bonus, doivent être assurés. La rémunération variable peut seulement être exclue sur la part de salaire supérieure à CHF 84 240 (en 2014). Dans la pratique, les règlements de prévoyance ne sont souvent pas suffisamment précis.</div>

<div> </div>

<div>Dans le cas présent du Tribunal Fédéral du 23 avril 2014 (9C-832/2013), le salaire annuel défini dans le règlement de prévoyance correspondait au salaire déterminant selon l’AVS. Des éléments de rémunération tels que les gratifications ou bonus étaient insuffisamment définis et ne pouvaient pas, selon l’avis du Tribunal Fédéral, être exclus de la partie surobligatoire du salaire assuré. Sachant que l’employeur n’a pas annoncé les bonus de l’employé (plaignant) durant des années, il doit maintenant intégrer ces rémunérations de manière rétroactive dans la caisse de pension. Naturellement, ces corrections doivent également être faites pour tous les autres employés.</div>

<div> </div>

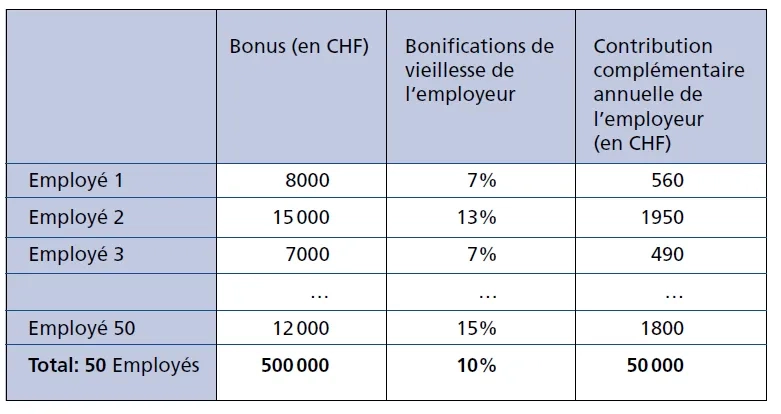

<div>Ce cas ainsi que l’exemple cité ci-dessous démontrent qu’une définition insuffisante du salaire assuré peut avoir des conséquences financières sur l’entreprise. Dans notre exemple, l’entreprise emploie 50 collaborateurs avec une moyenne de CHF 10 000 de bonus par employé et de 15 pour cent de bonifications de vieillesse (10 pour cent part de l’employeur).</div>

<div> </div>

<div>La contribution complémentaire annuelle de l’employeur de CHF 50 000 doit être corrigée sur plusieurs années et entraîne des conséquences financières lourdes pour l’entreprise. De plus, des coûts indirects et une possible perte de confiance de la part des employés ne sont pas à négliger.</div>

<div> </div>

<div> </div>

<h2>Corriger, mais comment?</h2>

<div>Le traitement de données incorrectes touchant à des périodes d’assurances du passé peut être, selon la situation, plus ou moins complexe. En effet, il est tout à fait possible que le salaire assuré correct doive être revu à la baisse, ce qui impacte négativement les employés. Dans ce contexte, il est important qu’un tel projet soit réalisé avec une aide professionnelle. </div>

<div> </div>

<div>Sachant que le statut quo ne peut qu’augmenter les risques futurs, il est conseillé d’agir de manière proactive et de corriger la définition du salaire assuré dans les meilleurs délais. Le changement le plus simple consiste à adapter le règlement de prévoyance à la pratique de l’entreprise. En faisant cela, il est important d’intégrer la commission de prévoyance dans le processus de décision et de communiquer les changements à l’ensemble du personnel. Selon le système de rémunération de l’entreprise et la comparaison des prestations de la caisse de pension avec la concurrence, il peut être judicieux d’étudier l’intégration des éléments de rémunération, tels que bonus ou gratifications, dans le salaire assuré. Bien entendu, cela aura comme conséquence une augmentation de la rémunération complète, pouvant être justifiée par une amélioration du «Employer Branding» et par une augmentation de la facilité à recruter et fidéliser les employés.</div>

<div id="adnz_wideboard_2" class="mobile-ads"><span></span></div>